「脆皮」本來(lái)是游戲里的說(shuō)法,指的是防御力低下、生命值微弱的角色���。

但如今����,這個(gè)「脆皮」的形容詞���,卻被用來(lái)形容大學(xué)生���,主要是因?yàn)樗麄兲复唷沽耍?/span>

穿褲子不慎扭到腰、打噴嚏到腰間盤突出���、坐在椅子上被針頭刺穿大腿���、用肚子收傘結(jié)果黃體破裂、系鞋帶把自己摔骨折��、炸香腸炸出個(gè)二級(jí)燒傷……

這些令人啼笑皆非的事情�����,居然是真實(shí)發(fā)生的����!

其實(shí)�����,「脆皮」的又何止是大學(xué)生�����?上班族的「脆皮」�,更是比比皆是:

上班騎平衡車掉溝里�����、笑得太開(kāi)心導(dǎo)致下巴脫臼進(jìn)醫(yī)院���、在床上翻身掉下來(lái)摔出粉碎性骨折……

生活處處有意外,這屆年輕人果然「難鯊」

這些事情雖然不致命���,但是跌打損傷這種小意外�����,實(shí)在難以避免��,一不小心就進(jìn)了醫(yī)院��,所以大家逐漸意識(shí)到意外險(xiǎn)的重要性��,一年花個(gè)一兩百甚至幾十塊錢���,給自己配置一份意外險(xiǎn)�����。

可是�����,意外險(xiǎn)應(yīng)該怎么買呢��?今天我們就來(lái)詳細(xì)聊聊:

• 意外險(xiǎn)中的醫(yī)療責(zé)任重要嗎��?

• 意外身故保額越高越好嗎��?

• 買意外險(xiǎn)���,還要注意這些

意外險(xiǎn)中的醫(yī)療責(zé)任重要嗎?

一般常規(guī)的意外險(xiǎn)包含兩個(gè)部分���,即意外身故/傷殘責(zé)任和意外醫(yī)療責(zé)任�。

其中,身故和傷殘是需要達(dá)到一定標(biāo)準(zhǔn)才能獲得賠償�����,屬于給付類型���,達(dá)到什么標(biāo)準(zhǔn)賠多少錢�。

而意外醫(yī)療險(xiǎn)是只要意外導(dǎo)致的的醫(yī)療費(fèi)用就可以報(bào)銷�����,理賠門檻非常低�,意外門診也可以,如果選擇的是0免賠100%報(bào)銷的意外險(xiǎn)�����,那么即使在門診花了10塊錢���,也是可報(bào)銷的����。

而且我們?nèi)粘I钪幸驗(yàn)橐馔?,?dǎo)致就醫(yī)的情況太多了�����,所以意外醫(yī)療這部分���,其實(shí)非常重要,也是最能用得上的保險(xiǎn)責(zé)任��。

看意外險(xiǎn)的醫(yī)療責(zé)任�����,要從以下幾個(gè)方面來(lái)看:

■ 報(bào)銷比例

在報(bào)銷比例上�����,要優(yōu)先選100%報(bào)銷的產(chǎn)品��。

有些朋友可能在看意外醫(yī)療責(zé)任的時(shí)候����,只關(guān)注了意外醫(yī)療最高保額���,但報(bào)銷比例也是很重要的一環(huán)。

舉個(gè)例子��,如果花費(fèi)5000元����,100%報(bào)銷的意外險(xiǎn)可以全部報(bào)銷,而60%報(bào)銷的意外險(xiǎn)則只能報(bào)5000元×60%����,即3000元。

此外���,大部分意外險(xiǎn)還會(huì)規(guī)定經(jīng)社保報(bào)銷后��,報(bào)銷比例較高����,如果未經(jīng)社保報(bào)銷,則報(bào)銷比例相對(duì)會(huì)降低��。

因此��,在就醫(yī)時(shí)�,如果有社保,要盡量先經(jīng)社保結(jié)算�,再使用商業(yè)保險(xiǎn)。

■ 免賠額

免賠額就是不能報(bào)銷的錢���。雖然現(xiàn)在多數(shù)意外險(xiǎn)的免賠額是0元/100元�,不高���,但免賠額肯定是越低越好��,免賠額越低�����,理賠門檻就越低�。

■ 不限社保用藥

在選擇意外險(xiǎn)的時(shí)候,小開(kāi)建議首選不限社保用藥的產(chǎn)品����。

如果報(bào)銷范圍限于社保內(nèi)用藥,那假如如果醫(yī)生開(kāi)的藥單中有自費(fèi)藥�,保險(xiǎn)就沒(méi)法報(bào)銷了�����。

以 §小蜜蜂3號(hào)意外險(xiǎn) 為例��,它不限社保內(nèi)外用藥的限制�����,只要是必要合理的費(fèi)用�����,社保外用藥也可以獲得理賠��,非常實(shí)用����。

(點(diǎn)擊圖片了解)

意外身故保額越高越好嗎?

剛才我們說(shuō)了,除了意外醫(yī)療責(zé)任外���,意外險(xiǎn)中還有意外傷害責(zé)任��,即意外身故責(zé)任和意外傷殘責(zé)任

意外身故責(zé)任很簡(jiǎn)單��,就是意外原因?qū)е碌纳砉寿r償保額���;

而意外傷殘責(zé)任,就是意外導(dǎo)致的殘疾����,按傷殘等級(jí)比例賠付。

在購(gòu)買意外險(xiǎn)時(shí)�,要注意「意外身故/傷殘」與「意外身故/全殘」的區(qū)別。

如果是「意外身故/全殘」�����,則只有在意外身故或全殘時(shí)才賠付保額�����,如發(fā)生普通傷殘���,則無(wú)法獲得賠付�。

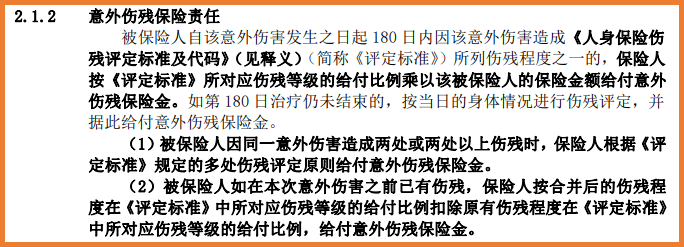

而「意外身故/傷殘」責(zé)任,如果發(fā)生傷殘�,則會(huì)根據(jù)《人身保險(xiǎn)傷殘?jiān)u定標(biāo)準(zhǔn)》評(píng)定殘疾級(jí)別,從輕到重分為十至一級(jí)��,如十級(jí)傷殘�����,可賠付保額的10%��,逐級(jí)遞增���,如一級(jí)傷殘則賠付100%保額。

(某意外險(xiǎn)保險(xiǎn)條款)

傷殘等級(jí)共分10級(jí)��,賠付的比例從100%依次遞減�,具體的系數(shù)對(duì)照如下表所示:

(點(diǎn)擊查看大圖)

所以,在選擇意外險(xiǎn)的時(shí)候��,一定要看清楚保險(xiǎn)條款�����,分清「?jìng)麣垺购汀溉珰垺埂?/span>

此外,成年人沒(méi)有身故保額限制�,而根據(jù)監(jiān)管要求,未成年人是有身故保額限制的:

依據(jù)《中華人民共和國(guó)保險(xiǎn)法》等相關(guān)規(guī)定:

對(duì)于父母為其未成年子女投保的人身保險(xiǎn)�,在被保險(xiǎn)人成年之前,各保險(xiǎn)合同約定的被保險(xiǎn)人死亡給付的保險(xiǎn)金額總和�����、被保險(xiǎn)人死亡時(shí)各保險(xiǎn)公司實(shí)際給付的保險(xiǎn)金總和按以下限額執(zhí)行:

(一)對(duì)于被保險(xiǎn)人不滿10周歲的���,不得超過(guò)人民幣20萬(wàn)元���。

(二)對(duì)于被保險(xiǎn)人已滿10周歲但未滿18周歲的,不得超過(guò)人民幣50萬(wàn)元��。

所以����,如果是給未成年人買意外險(xiǎn),關(guān)注醫(yī)療責(zé)任更為重要�。

買意外險(xiǎn),還要注意這些

按照意外險(xiǎn)的理賠標(biāo)準(zhǔn)來(lái)說(shuō):外來(lái)的���、突發(fā)的�、非本意的、非疾病的���,才能獲賠����,例如生活中常見(jiàn)的摔傷���、跌倒����、燙傷等這些都包含在意外險(xiǎn)的理賠范圍內(nèi)��。

但也有些我們認(rèn)為的意外�,普通的意外險(xiǎn)并不能理賠���,比如 猝死 ����。

很多人都認(rèn)為猝死是突然死亡�,所以肯定屬于意外,但實(shí)際上����,它是由疾病導(dǎo)致的����,構(gòu)成情況比較復(fù)雜���。

因此嚴(yán)格來(lái)說(shuō)��,猝死不屬于意外險(xiǎn)賠付的范疇����。

不過(guò)����,所幸現(xiàn)在越來(lái)越多的意外險(xiǎn)將猝死責(zé)任也保障在內(nèi),我們?cè)谕侗r(shí)首選可承保猝死責(zé)任的意外險(xiǎn)就可以了�。

此外,如果是商旅人士���,經(jīng)常出差�����,還可以選擇附加交通意外責(zé)任的產(chǎn)品�����,保障更為全面��。

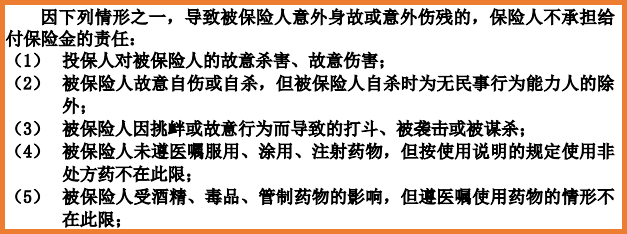

無(wú)論是意外險(xiǎn)����,還是醫(yī)療險(xiǎn)、重疾險(xiǎn)�,在投保前我們都要了解免責(zé)條款。

什么是「免責(zé)條款」�����?

說(shuō)白了就是讓你知道「哪些情況賠」�����、「哪些情況不賠」��。

(某意外險(xiǎn)部分免責(zé)條款)

很多意外險(xiǎn)都會(huì)規(guī)定投保人對(duì)被保險(xiǎn)人的故意傷害�����、被保險(xiǎn)人自殺����、未遵醫(yī)囑服藥等情況,保險(xiǎn)公司是不予賠付的�����。

在購(gòu)買前一定要仔細(xì)看一下�,原則上來(lái)說(shuō),越寬松越有利���。

作為一年期的產(chǎn)品�,意外險(xiǎn)一般沒(méi)有較長(zhǎng)的等待期���,通常在投保后1至3天生效����。

但由于意外的發(fā)生都是猝不及防的�,所以小開(kāi)建議提前配置更加有備無(wú)患。千萬(wàn)別等到風(fēng)險(xiǎn)已經(jīng)來(lái)臨�,悔之晚矣。

大家別覺(jué)得這是夸張�,在醫(yī)院門診外咨詢還能不能投保意外險(xiǎn)的事情屢見(jiàn)不鮮。

畢竟,所有人都可能有「這事不會(huì)發(fā)生在我身上」的僥幸心理�。

寫在最后

世事無(wú)常,我們永遠(yuǎn)無(wú)法預(yù)料明天會(huì)發(fā)生什么���。

珍惜當(dāng)下的同時(shí)����,更要為未來(lái)早做準(zhǔn)備�。

此外需要提醒大家的是,現(xiàn)在很多意外險(xiǎn)也會(huì)有健康告知���,在投保過(guò)程中要注意�。

《為什么越來(lái)越多的意外險(xiǎn)開(kāi)始有健康告知了�����?》>>

更多關(guān)于意外險(xiǎn)產(chǎn)品選擇與投保相關(guān)問(wèn)題�,咨詢開(kāi)心保保險(xiǎn)顧問(wèn),獲取1對(duì)1專屬服務(wù)~

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情