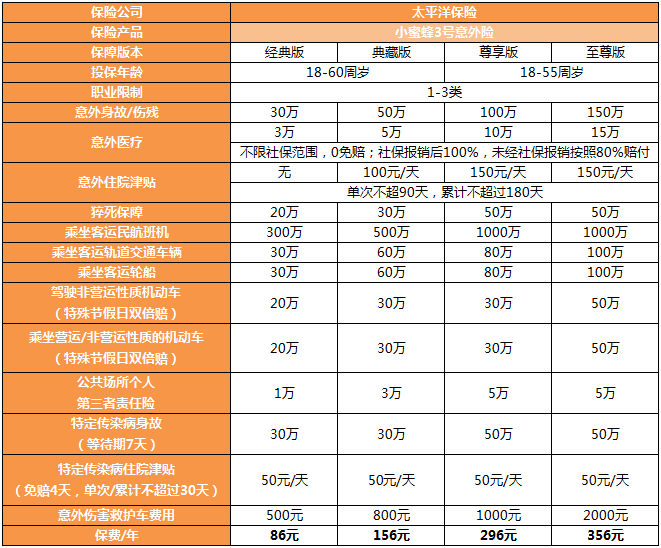

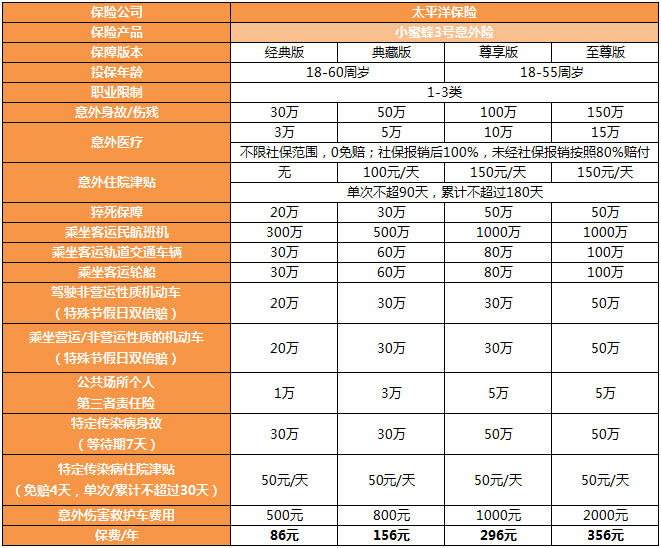

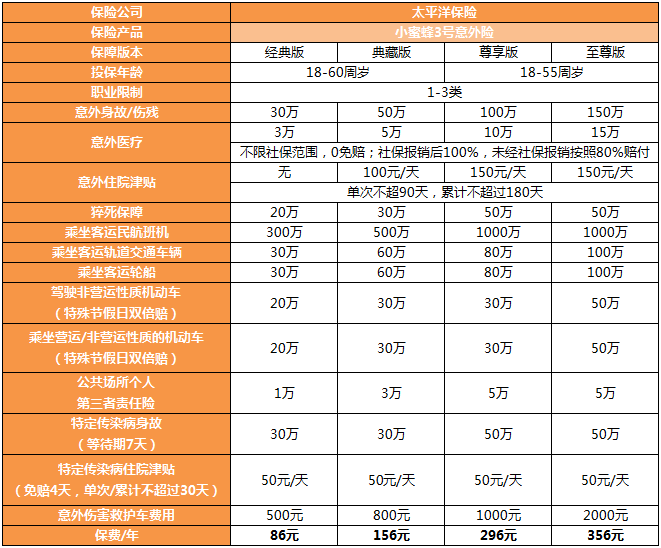

1��、意外身故/傷殘

大護(hù)甲5號(hào)經(jīng)典版意外身故/傷殘為30萬���,尊貴版為50萬��,至尊版保額為100萬����。

2、意外醫(yī)療

經(jīng)典版意外醫(yī)療報(bào)銷上限為2萬�,尊貴版為5萬,至尊版為10萬��。

三個(gè)版本的報(bào)銷條件都還不錯(cuò)�,不限社保范圍,經(jīng)社保結(jié)算后報(bào)銷100%�����,未經(jīng)社保結(jié)算報(bào)銷80%��;

不過��,經(jīng)典版和尊貴版有100元免賠額�����,至尊版0免賠�����。另外�,至尊版還包含意外住院津貼��,150元/天,0免賠天數(shù)���,每次最高能領(lǐng)90天����,累計(jì)最高能領(lǐng)180天�;如果嚴(yán)重到住ICU的話,可以領(lǐng)600元/天����。

3、急性病身故(含猝死)

大護(hù)甲5號(hào)是有猝死保障的���,至尊版猝死等急性病身故保障高達(dá)50萬���,尊貴版為30萬,經(jīng)典版為20萬�。

4、交通意外額外賠

大護(hù)甲5號(hào)還能保障各種交通意外責(zé)任�,包括了航空,輪船�,火車,自駕車���,營運(yùn)汽車等����,和之前的版本一樣。

5�����、預(yù)防接種疫苗身故傷殘

大護(hù)甲5號(hào)還有疫苗接種的保障��,因接種疫苗(含新冠)身故傷殘最高20萬(至尊版)�����,其他2個(gè)版本賠10萬����。

6�、意外傷害骨折脫臼

如果因?yàn)橐馔鈧?dǎo)致骨折或脫臼,會(huì)按照《骨折和脫臼保險(xiǎn)金給付比例表》對(duì)應(yīng)比例賠付一筆錢��!

至尊版最高能賠5000元���,尊貴版最高能賠3000元�,經(jīng)典版最高能賠2000元。

7�����、駕駛自行車意外身故/傷殘

騎行自行車發(fā)生意外傷殘�,賠意外傷殘保額的30%。

8�����、意外傷殘失能保險(xiǎn)金

因符合條款的意外傷害導(dǎo)致1-3級(jí)傷殘�����,定義為意外傷殘失能���,賠意外傷殘保額的50%���。

二、大護(hù)甲5號(hào)成人意外險(xiǎn)性價(jià)比高嗎�����?

大護(hù)甲5號(hào)成人意外險(xiǎn)所有版本意外醫(yī)療保險(xiǎn)不限社保范圍可報(bào)銷�����,一般意外身故/傷殘最高100萬保額,最高50萬猝死等急性病身故責(zé)任�,交通意外額外賠,最高航空意外賠付700萬���,自駕車����、乘坐汽車節(jié)假日翻倍����;意外醫(yī)療最高報(bào)銷10萬,并且新增意外骨折/ICU住院津貼/失能等額外賠�����,保障范圍更廣����。

除了保障升級(jí)��,大護(hù)甲5號(hào)意外險(xiǎn)的價(jià)格也很友好:經(jīng)典版只需要96元��,尊貴版只需要150元,至尊版也只需要288元��,比大護(hù)甲3號(hào)Pro號(hào)便宜了2塊錢�,加量不加價(jià)!

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情