摘要:大護(hù)甲5號(hào)成人意外險(xiǎn)意外醫(yī)療0免賠且不限社保��,另外保障新冠疫苗意外以及意外骨折和脫臼給付責(zé)任�����。那么�����,大護(hù)甲5號(hào)成人意外險(xiǎn)好不好?哪個(gè)保險(xiǎn)公司的���?(點(diǎn)擊下方查看詳情)

一��、大護(hù)甲5號(hào)成人意外險(xiǎn)好不好���?

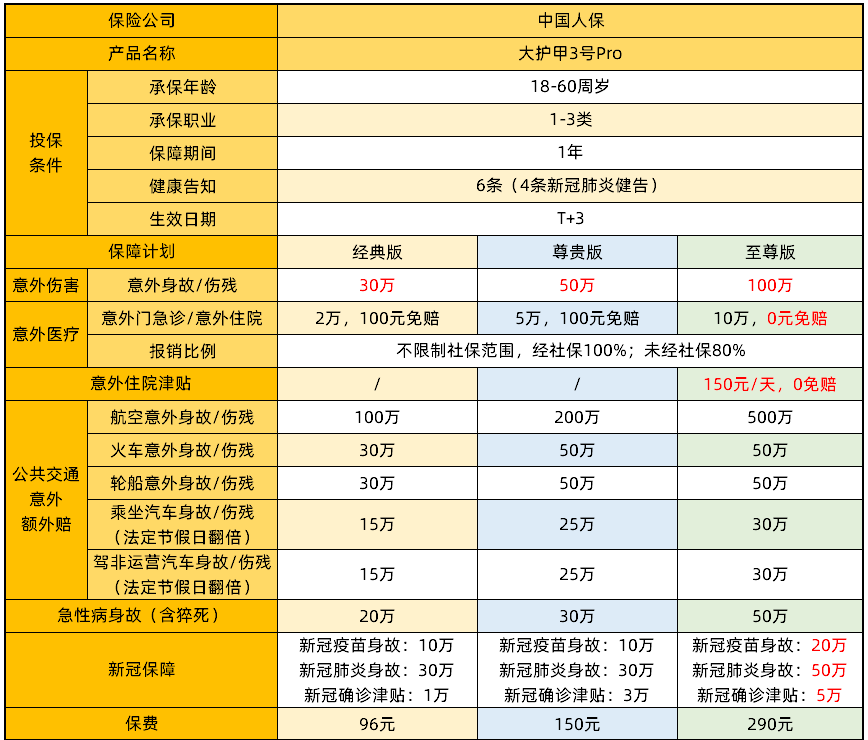

大護(hù)甲5號(hào)成人意外險(xiǎn)保障責(zé)任如下:

1、意外身故/傷殘:最高100萬(wàn)

三個(gè)版本的意外身故傷殘保額分別是:30萬(wàn)��、50萬(wàn)�����、100萬(wàn)����;傷殘的保額按照殘疾的等級(jí)10-100%的基本保額進(jìn)行比例賠付。

2�、意外醫(yī)療:最高10萬(wàn)

意外醫(yī)療的保額分別為2萬(wàn),5萬(wàn)�,10萬(wàn)。

報(bào)銷范圍:不限社保

免賠額:經(jīng)典版及尊貴版100元/次���,至尊版0免賠

報(bào)銷比例:經(jīng)社保100%報(bào)銷���,未經(jīng)社保80%報(bào)銷����。

住院津貼:普通病房150元/天����,無(wú)免賠天數(shù),單次給付限30天�,最長(zhǎng)給付180天,ICU病房600元/天�,無(wú)免賠天數(shù),單次給付限30天���,最長(zhǎng)給付180天���,意外住院津貼與ICU住院津貼不疊加,兩者累計(jì)最高賠付180天���。(僅至尊版含住院津貼保障)

3、急性病身故保障:最高50萬(wàn)

因急性病發(fā)病后(含猝死)3日內(nèi)身故最高可賠付50萬(wàn)��。經(jīng)典版和尊貴版保額分別為20萬(wàn)、30萬(wàn)����。

4、交通工具意外保障:

飛機(jī)意外身故/殘疾:最高600萬(wàn)���;經(jīng)典版和尊貴版分別為100萬(wàn)和300萬(wàn)保額����;

火車���、輪船意外身故/殘疾:最高80萬(wàn)���;經(jīng)典版和尊貴版分別為30萬(wàn)和60萬(wàn);

駕駛或乘坐營(yíng)運(yùn)車意外身故/殘疾:最高30萬(wàn)��,經(jīng)典版保額15萬(wàn)�,法定節(jié)假日保額翻倍。

5��、預(yù)防接種疫苗身故傷殘:最高20萬(wàn)(含新冠疫苗)

6��、意外骨折脫臼:最高5000元

意外骨折脫臼的保額分別為2000元��,3000元和5000元。

7���、駕駛自行車意外身故/傷殘:最高30萬(wàn)(不含電動(dòng)自行車)

因駕駛自行車導(dǎo)致的意外身故及傷殘�,保額分別為9萬(wàn)�����,15萬(wàn)�,30萬(wàn)。

8����、意外傷殘失能金:最高50萬(wàn)

因意外造成1-3級(jí)傷殘的殘疾人可額外獲得賠付,保額分別為15萬(wàn)�����,25萬(wàn)�,50萬(wàn)。

二�����、大護(hù)甲5號(hào)成人意外險(xiǎn)是哪個(gè)保險(xiǎn)公司的?

大護(hù)甲5號(hào)成人意外險(xiǎn)是人保財(cái)險(xiǎn)保險(xiǎn)公司的產(chǎn)品���,中國(guó)人保的注冊(cè)資本約為424億元人民幣,在全球保險(xiǎn)業(yè)中屬于實(shí)力非常雄厚的公司����。

截至2022年3月31日,中國(guó)人保綜合償付能力充足率為254%��,核心償付能力充足率為190%�����。中國(guó)人保的償付能力非常優(yōu)秀�����,完全符合銀保監(jiān)會(huì)的規(guī)定����,所以中國(guó)人保非常值得大家信賴。

三�����、總結(jié)

總的來(lái)說(shuō)���,大護(hù)甲5號(hào)成人意外險(xiǎn)保障內(nèi)容豐富���,不同的版本有不同的保障力度���,性價(jià)比很高,是一款值得投保的成人意外險(xiǎn)~

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情