摘要:小蜜蜂2號(hào)超越版是今年口碑非常好的意外險(xiǎn)����,這款產(chǎn)品保障覆蓋全面���,猝死也能賠,價(jià)格還便宜���,最低僅35元。這么好的產(chǎn)品�����,是哪家公司的���?值不值得買�?今天跟大家一起了解一下�����。(點(diǎn)擊圖片鏈接�����,官方渠道投保)

一���、小蜜蜂2號(hào)超越版意外險(xiǎn)是哪個(gè)公司的?

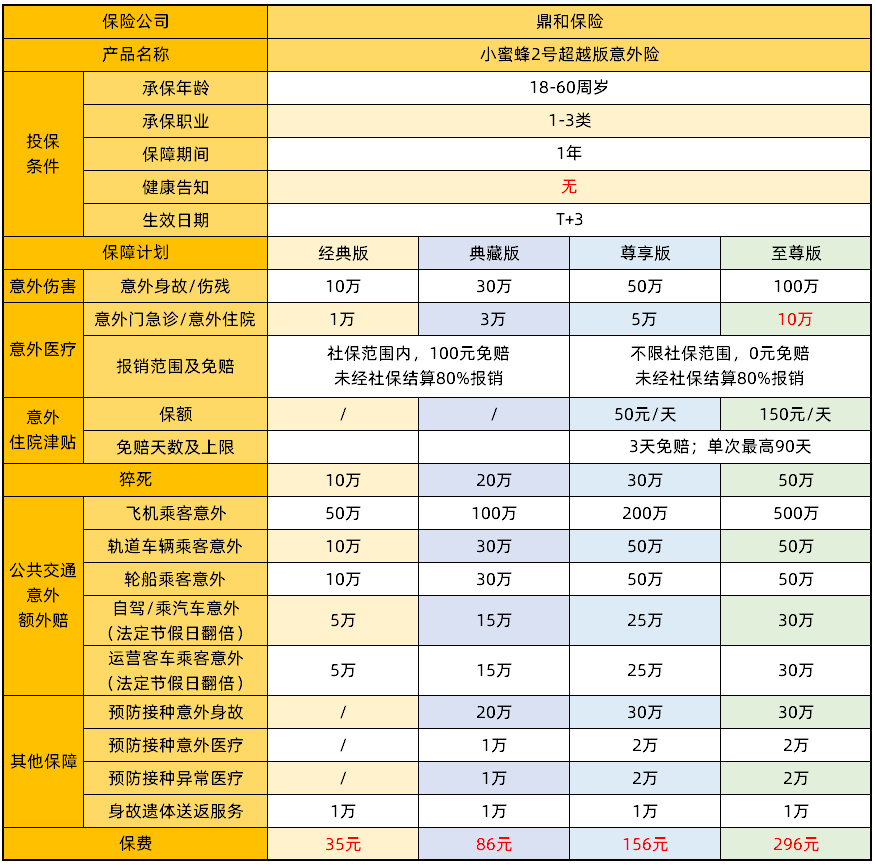

小蜜蜂2號(hào)超越版意外險(xiǎn)由鼎和財(cái)產(chǎn)保險(xiǎn)股份有限公司承保�����。鼎和保險(xiǎn)成立于2008年5月深圳,注冊(cè)資本超30億��,背后的股東為南方電網(wǎng)�、廣東�����、廣西��、云南�、貴州��、海南電網(wǎng)以及南網(wǎng)財(cái)務(wù)有限公司。

1�����、承保公司:鼎和財(cái)產(chǎn)保險(xiǎn)股份有限公司�����;

2�����、成立時(shí)間:2008年5月;

3�、注冊(cè)資本:30.18億����;

4、總部地點(diǎn):深圳市��;

5���、償付能力:截止2021年末�,鼎和財(cái)險(xiǎn)保費(fèi)收入 54.7 億元���,綜合償付能力充足率 280.77%,償付能力溢額 35.45 億元����,償付能力充足���。

二、小蜜蜂2號(hào)超越版意外險(xiǎn)靠不靠譜�?

小蜜蜂2號(hào)超越版意外險(xiǎn)保障齊全,保額充足,價(jià)格便宜�����,是一款性價(jià)比很高的產(chǎn)品�。

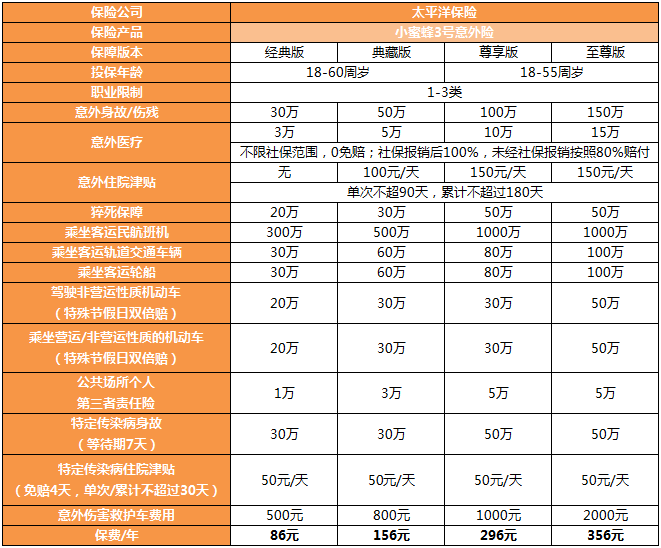

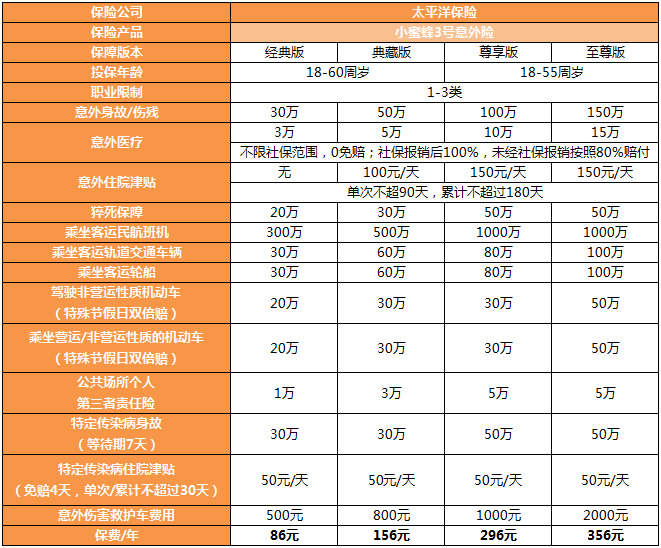

一般意外:有4個(gè)版本,身故/傷殘最高賠付100萬(wàn)保額�����。

意外醫(yī)療:最高報(bào)銷10萬(wàn)醫(yī)療險(xiǎn)�,尊享版&至尊版 不限社保范圍0免賠.

住院津貼:每年上限180天,有3天免賠�,尊享版賠50元/天��,至尊版賠150元/天

交通意外:交通意外身故傷殘額外賠���,航空最高意外500萬(wàn)��;火車/輪船最高意外50萬(wàn);汽車意外最高30萬(wàn)且節(jié)假日翻倍�。

猝死保障:發(fā)生猝死最高賠50萬(wàn)

預(yù)防接種:預(yù)防接種意外身故最高賠30萬(wàn),意外醫(yī)療最高2萬(wàn)��,預(yù)防接種異常醫(yī)療最高2萬(wàn)���。

三、小蜜蜂2號(hào)超越版意外險(xiǎn)值得買么�����?

小蜜蜂2號(hào)超越版18-60周歲可投保,涵蓋一般意外��、交通意外���、預(yù)防接種意外和猝死,性價(jià)比非常高���。最低35元起10萬(wàn)保額�����,最高296元可以撬動(dòng)百萬(wàn)保額���,能滿足不同人群對(duì)意外保障的需求。

- 經(jīng)典版:意外保額10萬(wàn)���,保費(fèi)35元/年

- 典藏版:意外保額30萬(wàn)���,保費(fèi)86元/年

- 尊享版:意外保額50萬(wàn),保費(fèi)156元/年

- 至尊版:意外保額100萬(wàn),保費(fèi)296元/年

總的來(lái)說(shuō)���,小蜜蜂2號(hào)超越版性價(jià)比非常高。意外險(xiǎn)榜單第一名還不敢保證��,但全年上榜是很穩(wěn)的�。大家如果有意外保障的需求,選擇小蜜蜂2號(hào)超越版是不會(huì)吃虧的����。(點(diǎn)擊圖片鏈接�����,官方渠道投保)

以上就是對(duì)小蜜蜂2號(hào)超越版意外險(xiǎn)有是哪家保險(xiǎn)公司的產(chǎn)品,值不值得買的內(nèi)容分析���,希望對(duì)大家有所幫助����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情